El aplazamiento del IRPF es una posibilidad que muchos autónomos y contribuyentes valoran cuando llega el momento de hacer frente a sus obligaciones con Hacienda y atraviesan una dificultad puntual. No obstante, conviene tener claro desde el principio que aplazar el IRPF no es lo más recomendable y, por tanto, no debería convertirse en una práctica habitual.

Aplazar el pago del IRPF es una medida extraordinaria que puede aliviar tu carga fiscal momentáneamente si tienes algún problema para hacer frente al pago y no quieres incurrir en impago. Pero debes tener claro que conlleva el pago de intereses y que no deja de ser una manera de posponer un problema financiero que debería ser abordado con una adecuada planificación fiscal y financiera.

Además, a diferencia de otros impuestos, el IRPF grava directamente los rendimientos obtenidos y forma parte de la propia renta del contribuyente. Por ello, cuando se aplaza su pago, no se está posponiendo un dinero recaudado para terceros, sino una obligación tributaria propia. Es por ello que recurrir continuamente al aplazamiento puede ser una señal de que existe una falta de previsión financiera o un problema estructural de tesorería.

Aun así, como es posible que necesites recurrir a aplazar el IRPF si no tienes otra opción, quiero guiarte para que puedas hacerlo de forma sencilla e informada. En este artículo te explico cuáles son los requisitos, las ventajas e inconvenientes. Pero también el proceso para poder solicitar el aplazamiento de la renta.

Recordemos: ¿cómo se paga el IRPF?

El IRPF puede abonarse de distintas formas según el tipo de contribuyente. Los trabajadores por cuenta ajena lo pagan mediante las retenciones practicadas en sus nóminas, mientras que los autónomos deben ir realizando pagos a cuenta durante el año.

En el caso de los trabajadores autónomos que tributan en estimación directa, estos pagos fraccionados se presentan trimestralmente mediante el modelo 130. Quienes tributan en módulos utilizan el modelo 131.

Además, una vez finalizado el ejercicio, todos los contribuyentes deben presentar la declaración de la Renta, donde se regulariza la situación y puede resultar una cantidad a ingresar o una devolución.

Precisamente, tanto las cantidades derivadas de los modelos 130 y 131 como la cuota a pagar de la declaración de la Renta pueden ser objeto de aplazamiento.

¿Qué problemas genera el IRPF para muchos autónomos?

Uno de los mayores inconvenientes del IRPF es que obliga a realizar pagos periódicos incluso en ejercicios en los que hay poca liquidez o facturas de clientes que no han sido abonadas. Como autónomo puedes encontrarte con la situación de haber obtenido beneficios contables, pero no disponer de efectivo suficiente en ese momento para afrontar el pago del impuesto.

Además, los pagos fraccionados del IRPF se suman a otras obligaciones fiscales, como el IVA, las cotizaciones sociales o el Impuesto sobre Sociedades en el caso de determinadas empresas. Esta acumulación de cargas provoca que muchos profesionales tengan que destinar una parte importante de sus ingresos al cumplimiento de obligaciones tributarias.

A ello se añade la complejidad administrativa derivada de la necesidad de llevar registros contables, calcular rendimientos, deducciones y presentar declaraciones periódicas, con el consiguiente riesgo de cometer errores o sufrir sanciones.

¿Se puede aplazar el pago del IRPF?

Sí. La Agencia Tributaria permite solicitar el aplazamiento de las deudas derivadas del IRPF. Pero mucho ojo: igual que pasa con otros impuestos, esta opción no te va a salir gratis. La deuda aplazada genera intereses y, si no cumples con los plazos acordados, pueden aplicarte recargos y medidas de apremio.

Por tanto, aunque Hacienda permite aplazar el IRPF, es importante valorar cuidadosamente si realmente compensa recurrir a esta posibilidad o si existen alternativas mejores para afrontar el pago.

Requisitos para solicitar el aplazamiento del IRPF

- Debe existir una dificultad económico-financiera transitoria que impida pagar la deuda en plazo. Este es el requisito fundamental para que la AEAT conceda un aplazamiento o fraccionamiento.

- La solicitud debe presentarse dentro del plazo correspondiente. Es decir, en el caso de la Declaración de la Renta anual, debe hacerse dentro del período voluntario de ingreso, es decir, antes de que finalice la campaña de la Renta correspondiente. Y en el caso del IRPF trimestral de los autónomos, se debe solicitar al presentar el modelo 130 o 131. Tanto en la renta anual como en la trimestral de los autónomos, debe marcarse la opción «Reconocimiento de deuda con solicitud de aplazamiento» durante la presentación del modelo.

- No obstante, si no se solicitó en ese momento y la deuda ya ha entrado en período ejecutivo, todavía puede pedirse un aplazamiento mientras no se haya iniciado la fase más avanzada del procedimiento de apremio, aunque se aplicarán los recargos correspondientes.

- Ni siquiera haber recibido recibido una diligencia de embargo impide automáticamente pedir un aplazamiento. Si ya se ha iniciado este procedimiento, todavía puede solicitarse el aplazamiento en algunos casos, aunque las posibilidades son más limitadas.

- Lo que sí dificulta o puede impedir su concesión es que el procedimiento ejecutivo esté muy avanzado, especialmente si ya se ha autorizado la enajenación de los bienes embargados.

- Una persona o un autónomo pueden tener deudas con la Seguridad Social o con otras Administraciones y, aun así, obtener un aplazamiento con la AEAT. De hecho, es relativamente habitual. La Agencia Tributaria valorará la situación global del contribuyente, pero esas deudas no son una causa automática de denegación.

Ojo: aplazamiento y fraccionamiento del IRPF no son exactamente lo mismo

Aunque ambos conceptos suelen utilizarse como sinónimos, existe una diferencia importante entre ellos.

- En un aplazamiento, el pago se retrasa hasta una fecha futura y se satisface en un único abono.

- Por su parte, el fraccionamiento consiste en dividir la deuda en varias cuotas periódicas de carácter mensual. Es la modalidad más habitual y permite distribuir el pago durante varios meses.

Al presentar la solicitud, el contribuyente puede proponer un calendario de pagos, pero la Agencia Tributaria es quien decide finalmente si acepta, rechaza o modifica las condiciones planteadas.

Generalmente, suele ser recomendable solicitar periodos razonables, como seis o doce meses. También conviene evitar cuotas demasiado reducidas que puedan hacer que Hacienda considere inviable la propuesta.

¿Qué pasa si deniegan mi solicitud?

Antes de solicitar un aplazamiento, conviene plantear una propuesta de pago ajustada a tu capacidad económica. Si la Agencia Tributaria entiende que las condiciones planteadas no son adecuadas, podrá rechazar la solicitud o plantear una alternativa.

En caso de no aceptar dicha propuesta o de no responder dentro del plazo establecido, la deuda pasará a la fase ejecutiva, lo que implica la aplicación de recargos que pueden oscilar entre el 5 % y el 20 %, además de otros posibles costes derivados.

En determinadas situaciones, especialmente cuando se trata de autónomos o contribuyentes con una situación financiera más compleja, Hacienda puede exigir documentación adicional que acredite las dificultades de tesorería y justifique la necesidad del aplazamiento.

Recibir una declaración con resultado a ingresar no tiene por qué convertirse en un problema insalvable. Pero para ello es necesario analizar las distintas alternativas disponibles y planificar correctamente el pago de impuestos usando estrategias a medida. De esta manera se puede optimizar la tributación, tener mayor tranquilidad, y ahorro, así como preservar la estabilidad económica tanto personal como de la actividad profesional o empresarial.

Tipos de aplazamiento del IRPF

La forma en que se tramita el aplazamiento depende del importe de la deuda.

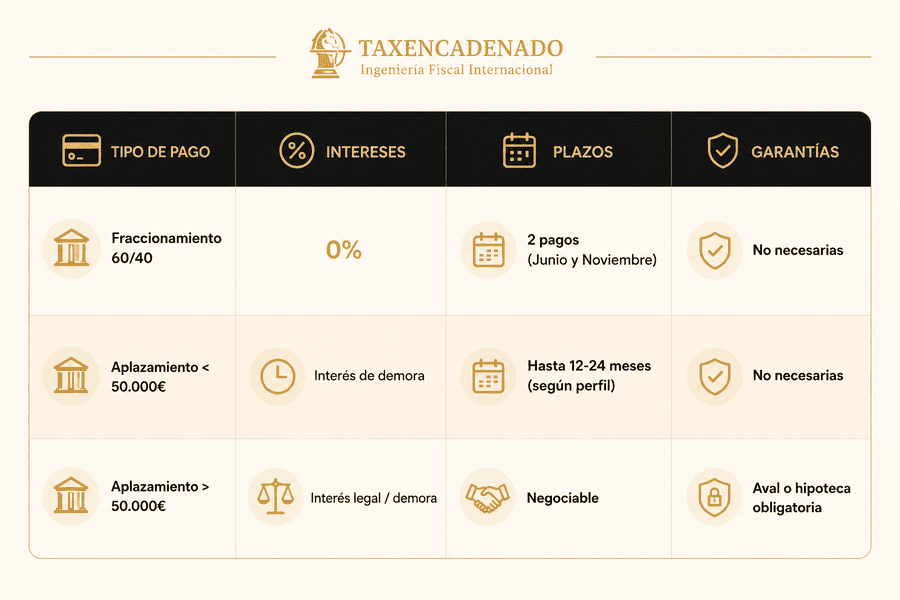

Aplazamiento del IRPF para deudas inferiores a 50.000 euros

Las deudas inferiores a 50.000 euros pueden solicitarse sin necesidad de aportar avales ni justificar documentalmente las causas económicas que impiden realizar el pago.

Se trata de un procedimiento simplificado que permite agilizar la concesión del aplazamiento.

¿Cuánto tiempo se puede aplazar el IRPF?

Los autónomos pueden obtener plazos de hasta 24 meses, mientras que las personas jurídicas y otros obligados tributarios disponen generalmente de periodos inferiores. La duración concreta dependerá de las circunstancias y de la propuesta presentada.

Aplazamiento del IRPF para deudas superiores a 50.000 euros

Cuando la deuda supera los 50.000 euros, Hacienda suele exigir garantías adicionales, normalmente mediante aval bancario, y es necesario justificar adecuadamente las dificultades económicas que impiden efectuar el pago.

En estos casos la Administración estudia con más detalle la situación financiera del contribuyente antes de conceder el aplazamiento.

¿Cuánto tiempo se puede aplazar el IRPF?

Para importes elevados, el plazo máximo puede llegar hasta los 60 meses, aunque dependerá de las garantías aportadas y de la valoración realizada por la Agencia Tributaria.

El caso particular de la declaración de la Renta: el fraccionamiento especial del IRPF

Existe una situación específica que afecta exclusivamente al IRPF y que no se da en otros impuestos.

Cuando la declaración de la Renta sale a ingresar, Hacienda permite fraccionar automáticamente el pago sin necesidad de solicitar un aplazamiento ordinario ni pagar intereses.

En este caso, el contribuyente puede abonar:

- Un 60 % en el momento de presentar la declaración.

- El 40 % restante unos meses después, normalmente en noviembre.

Este sistema es una facilidad específica del IRPF y suele ser preferible al aplazamiento ordinario, ya que no genera costes financieros adicionales.

Cómo solicitar el aplazamiento del IRPF

La solicitud se realiza de forma telemática a través de la sede electrónica de la Agencia Tributaria.

Una vez presentada la declaración correspondiente, deberá seleccionarse la opción de «Reconocimiento de deuda con solicitud de aplazamiento».

Posteriormente será necesario indicar:

- Los datos identificativos del contribuyente.

- El importe de la deuda.

- La cuenta bancaria para efectuar los cargos.

- El número de plazos solicitados.

- Las fechas previstas de pago.

Si la deuda supera los 50.000 euros, será necesario aportar la documentación y garantías adicionales que exija Hacienda.

La parte negativa de aplazar el IRPF: los intereses

Uno de los principales inconvenientes del aplazamiento es que la deuda genera intereses de demora. La Agencia Tributaria aplica el interés legal incrementado en un 25 %, por lo que el coste financiero puede resultar considerable cuando la cantidad aplazada es elevada.

Aunque el porcentaje pueda parecer reducido, prolongar durante meses una deuda importante implica pagar más dinero del inicialmente previsto.

Otros riesgos e inconvenientes de aplazar el IRPF

Solicitar un aplazamiento implica confiar en que la situación económica futura será mejor que la actual, algo que no siempre ocurre.

Si llega la fecha de pago y no se atienden las cuotas correspondientes, la deuda pasa a vía ejecutiva y comienzan a aplicarse recargos adicionales.

Los principales recargos son:

- Recargo ejecutivo del 5 % cuando se paga antes de recibir la providencia de apremio.

- Recargo de apremio del 20 % cuando el pago se realiza después de la notificación correspondiente, además de los intereses devengados.

Además, dejar de atender un aplazamiento puede tener otras consecuencias:

- Pérdida de los aplazamientos concedidos, pudiendo exigirse el pago inmediato del resto de la deuda pendiente.

- Dejar de estar al corriente con Hacienda, lo que puede impedir acceder a subvenciones, ayudas públicas o contratar con las administraciones.

¿Es recomendable aplazar el IRPF?

En líneas generales, no es una opción que deba utilizarse de forma habitual. El aplazamiento puede resultar útil ante problemas temporales de liquidez, pero supone asumir intereses y trasladar la carga al futuro.

Si recurrir al aplazamiento se convierte en algo recurrente, probablemente exista un problema de planificación financiera o un desequilibrio entre ingresos y gastos que conviene corregir.

El aplazamiento del IRPF: una solución excepcional que conviene utilizar con prudencia

Eso no significa que nunca deba utilizarse. Existen situaciones en las que un aplazamiento puede ser la opción menos perjudicial, especialmente cuando se producen caídas de ingresos, gastos inesperados o tensiones de tesorería temporales. En estos casos, ganar algunos meses de margen puede evitar problemas mayores.

Sin embargo, lo recomendable es que el aplazamiento del IRPF sea una herramienta puntual y no una forma habitual de financiarse. Cuanto más se recurre a ella, más probable es entrar en una dinámica en la que las deudas tributarias se acumulan y generan intereses adicionales.

En este artículo veremos cómo funciona el aplazamiento del IRPF, quién puede solicitarlo, qué plazos existen y cuáles son sus principales inconvenientes. También analizaremos cuándo puede tener sentido recurrir a esta alternativa y qué medidas pueden ayudarte a evitarla.

¿Cuándo puede tener sentido aplazar el IRPF?

Existen circunstancias en las que el aplazamiento puede ser la solución menos perjudicial. Por ejemplo, cuando se produce una caída puntual de ingresos, un retraso importante en los cobros o un gasto extraordinario que afecta temporalmente a la tesorería.

En estos casos, ganar tiempo puede permitir recuperar la estabilidad financiera que se vea afectada la continuidad de la actividad.

Eso sí, lo recomendable es utilizar esta herramienta únicamente de forma excepcional y acompañarla de medidas que permitan evitar situaciones similares en el futuro.

¿Qué alternativas existen para no tener que aplazar el IRPF?

La mejor solución pasa por una correcta planificación fiscal y financiera. Vaya por delante que, en el caso de la declaración de la Renta, siempre es preferible utilizar el fraccionamiento especial del 60 % y 40 % sin intereses antes que recurrir a un aplazamiento ordinario.

Por otra parte, además de algo esencial como reservar periódicamente una parte de los ingresos para atender los pagos tributarios, se puede ir más allá. En Taxencadenado nos dedicamos a la consultoría de planificación fiscal, y somos especialistas en la implementación de estructuras fiscales a medida para tu actividad, negocio o situación particular.

Existen muchas formas de ahorrar en impuestos y optimizar tu fiscalidad, pero es fundamental revisar en detalle tus ingresos, gastos, operaciones, inversiones y patrimonio para comprender los putos débiles y posibles soluciones de optimización tributaria.

Si los problemas de liquidez son recurrentes, conviene analizar la situación global del negocio y estudiar estrategias de planificación fiscal que permitan optimizar la carga tributaria y mejorar la salud financiera a largo plazo.