Las obligaciones tributarias no siempre llegan en el mejor momento. Una declaración de la renta con resultado a ingresar, un pago trimestral elevado o una liquidación inesperada pueden generar problemas de liquidez tanto en particulares como en autónomos y empresas. En estos casos, la Agencia Tributaria contempla la posibilidad de aplazar o fraccionar el pago a Hacienda de determinadas deudas fiscales.

Sin embargo, aunque esta opción puede ser útil en situaciones puntuales, convertir el fraccionamiento de impuestos en una práctica habitual no suele ser una buena estrategia. Recurrir a menudo a esta vía suele ser sintomático de que existen deficiencias desde el punto de vista de la liquidez o la planificación fiscal. Además, pagar más tarde implica el pago de intereses y, en determinados casos, también ciertos riesgos que pueden terminar agravando la situación financiera.

Por ello, antes de solicitar un fraccionamiento conviene entender qué impuestos pueden pagarse a plazos, cuáles son los requisitos para hacerlo y qué consecuencias puede tener usar este mecanismo de forma recurrente.

¿Qué significa aplazar o fraccionar una deuda tributaria?

Aunque ambos conceptos suelen utilizarse como si fueran equivalentes, existen diferencias entre ellos.

El aplazamiento consiste en retrasar el pago íntegro de una deuda tributaria a una fecha posterior a la inicialmente prevista. Por su parte, el fraccionamiento permite dividir el importe pendiente en varios pagos mensuales distribuidos a lo largo de un período determinado.

La finalidad de estas medidas es permitir que el contribuyente pueda cumplir con sus obligaciones tributarias cuando atraviesa una dificultad económica temporal. No obstante, la Agencia Tributaria exige que exista una situación económico-financiera que impida realizar el pago dentro del plazo ordinario.

Hacienda actúa como un acreedor que concede tiempo adicional para pagar, pero no lo hace gratuitamente, ya que la deuda devengará intereses y deberá respetarse estrictamente el calendario aprobado.

¿Hay que fraccionar o aplazar toda la deuda?

No es obligatorio aplazar o dividir en cuotas toda la deuda: se puede paga una parte y solicitar el aplazamiento o fraccionamiento del importe restante.

¿Qué impuestos se pueden fraccionar?

Con carácter general, una gran parte de las deudas gestionadas por la Agencia Tributaria son susceptibles de aplazamiento o fraccionamiento. Entre ellas:

- Las deudas derivadas del IRPF.

- El Impuesto sobre Sociedades.

- Determinadas autoliquidaciones de IVA.

- Sanciones tributarias.

- Liquidaciones practicadas por la Administración.

- Algunos tributos cedidos a las comunidades autónomas, como el Impuesto sobre Sucesiones y Donaciones.

Uno de los casos más conocidos es el de la declaración de la renta. Cuando el resultado es a ingresar, el contribuyente puede acogerse al sistema de fraccionamiento previsto por la normativa y pagar el 60 % al presentar la declaración y el 40 % restante varios meses después, sin intereses. Esta modalidad es independiente del aplazamiento general de deudas y constituye una facilidad específica para los contribuyentes.

Asimismo, en determinadas comunidades autónomas existen mecanismos específicos que permiten dividir el pago de algunos impuestos en diversos meses o incluso varios años en ciertas situaciones.

¿Qué deudas no se pueden aplazar?

La posibilidad de diferir el pago no es ilimitada. La normativa tributaria establece determinados supuestos en los que el aplazamiento no resulta posible.

Por ejemplo, existen restricciones sobre algunas deudas derivadas de retenciones e ingresos a cuenta, así como respecto a determinados créditos contra la masa en procedimientos concursales.

Además, en algunos casos concretos la Administración puede considerar que no concurren las circunstancias económicas que justifiquen la concesión del aplazamiento.

No todas las solicitudes son aprobadas automáticamente. Aunque la Agencia Tributaria suele facilitar los aplazamientos de cuantías reducidas, siempre existe una revisión posterior y la Administración puede exigir documentación adicional o incluso denegar la petición.

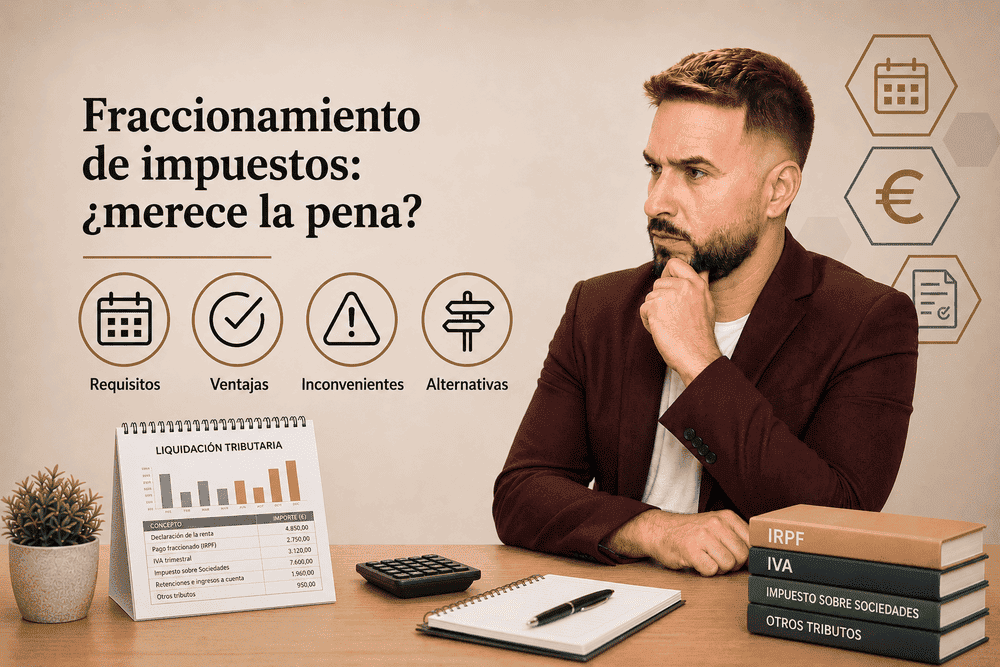

Requisitos para fraccionar una deuda con Hacienda

La solicitud debe realizarse dentro del período voluntario de pago, ya sea al presentar la autoliquidación o una vez recibida una liquidación administrativa.

Además, es necesario disponer de alguno de los sistemas de identificación admitidos por la Agencia Tributaria, como certificado digital, Cl@ve o DNI electrónico.

Actualmente, las deudas inferiores a determinados límites pueden aplazarse sin necesidad de aportar avales o garantías adicionales. Cuando se superan esos importes, en cambio, Hacienda puede exigir garantías, normalmente mediante aval bancario o bienes que aseguren el cobro.

También será necesario indicar:

- La cantidad pendiente de pago.

- La propuesta de plazos y fechas de vencimiento.

- La cuenta bancaria para la domiciliación.

- La justificación económica cuando sea necesaria.

La propuesta de calendario debe ser realista. Solicitar más plazos de los que realmente pueden atenderse puede terminar generando problemas todavía mayores.

Cómo solicitar el fraccionamiento del pago de impuestos

El procedimiento se realiza a través de la sede electrónica de la Agencia Tributaria.

Una vez identificado, el contribuyente debe acceder al apartado correspondiente a «Solicitar aplazamiento o fraccionamiento de deudas». Allí podrá indicar el número de plazos solicitados, el importe de cada uno y la cuenta bancaria desde la que se efectuarán los cargos.

Tras la presentación, Hacienda analizará la solicitud y emitirá una resolución aprobando o modificando las condiciones propuestas. Cuando las cuantías son elevadas, la Administración puede requerir información adicional o solicitar garantías.

Una vez concedido el fraccionamiento, es fundamental respetar todos los vencimientos. El incumplimiento de uno solo de ellos puede provocar que la totalidad de la deuda pendiente pase a la vía ejecutiva.

Plazos para solicitar el fraccionamiento de una deuda tributaria

Deudas derivadas de autoliquidaciones

Las deudas derivadas de autoliquidaciones son aquellas que nacen cuando es el propio contribuyente quien calcula, declara e ingresa el impuesto mediante la presentación del modelo correspondiente. Es decir, no es Hacienda quien fija inicialmente la deuda, sino el obligado tributario.

En estos casos, la solicitud debe presentarse dentro del plazo voluntario de ingreso del impuesto:

- Impuesto sobre Sucesiones: 6 meses desde el fallecimiento.

- Impuesto sobre Donaciones: 30 días hábiles desde que se produce el acto o contrato.

- ITP y AJD: 30 días hábiles desde que se produce el acto o contrato.

También puede solicitarse fuera de plazo, aunque ello conlleva los correspondientes recargos.

Deudas derivadas de liquidaciones provisionales

Para aquellas deudas que no nacen de una autoliquidación presentada por el contribuyente, sino de una liquidación practicada por la propia Administración tributaria tras revisar una declaración, detectar errores o comprobar determinados hechos, estos son los plazos habituales de solicitud para fraccionar o aplazar:

- Si la notificación se recibe entre los días 1 y 15, el plazo para pagar o solicitar el aplazamiento finaliza el día 20 del mes siguiente.

- Si la notificación se recibe entre los días 16 y último del mes, el plazo concluye el día 5 del segundo mes posterior.

¿Qué intereses se pagan al aplazar una deuda con Hacienda?

Uno de los aspectos que con más frecuencia se pasan por alto es que aplazar impuestos tiene un coste financiero. Al aplazar una deuda tributaria con la Agencia Tributaria, se generan intereses de demora por el tiempo que tardas en realizar el pago.

Las cantidades pendientes generan intereses de demora, por lo que el importe final que acabará pagando el contribuyente será superior al inicialmente adeudado. Aunque los intereses pueden parecer asumibles en operaciones puntuales, cuando se acumulan varios aplazamientos o las cuantías son elevadas, el coste adicional puede ser significativo.

Hay dos tipos de intereses:

- Sin garantías: Si el aplazamiento no requiere aval (normalmente para deudas de hasta 50.000 euros), el tipo de interés general es del 4,0625 % anual.

- Con garantías: Si aportas aval bancario o seguro de caución, el tipo de interés aplicado es el interés legal del dinero, que se sitúa en el 3,00 % anual.

Para saber exactamente qué cantidad pagarás, el cálculo utiliza una fórmula estándar que divide el tipo de interés entre los 365 días del año y lo multiplica por el importe de tu deuda y el número de días que durará el aplazamiento:

| Intereses = |

Importe de la deuda × Días de retraso

365

|

× Tipo de interés anual |

Puedes utilizar la Calculadora de intereses de deudas y aplazamientos oficial de la Agencia Tributaria para obtener una simulación exacta de tu caso.

Como ves, financiarse a través de Hacienda supone pagar por simplemente tener más tiempo para pagar.

Los riesgos de recurrir habitualmente al fraccionamiento

Solicitar un aplazamiento puntual no es necesariamente negativo. El problema está hacer de ello una costumbre.

Financiarse sistemáticamente con Hacienda suele tener como origen la exitencia de problemas estructurales de liquidez o una falta de previsión y lanificación financiera y fiscal.

Además, existe un efecto acumulativo muy peligroso. Mientras se siguen pagando los plazos correspondientes a ejercicios anteriores, continúan generándose nuevas obligaciones tributarias. Esta superposición puede provocar que una empresa o un autónomo entren en una dinámica de endeudamiento permanente con la Administración.

Otro riesgo importante es el incumplimiento de los vencimientos. Si alguno de los pagos no se atiende, la deuda puede entrar en período ejecutivo y verse incrementada con recargos, intereses adicionales y costes derivados del procedimiento de apremio. En situaciones extremas, incluso pueden producirse embargos sobre cuentas bancarias o bienes.

A causa de ello, un fraccionamiento de impuestos mal gestionado puede acabar saliendo mucho más caro que el problema inicial que pretendía resolver.

¿Es recomendable pagar impuestos a plazos?

La respuesta depende del motivo por el que quieras hacerlo.

Si la falta de liquidez responde a una situación excepcional y temporal, el fraccionamiento puede ser una solución razonable para evitar sanciones, recargos y ganar margen financiero.

Sin embargo, cuando te ves en diversas ocasiones con la necesidad de recurrir a esta herramienta, probablemente el problema no sea la deuda tributaria, sino la ausencia de una estrategia fiscal y financiera adecuada.

La mejor fiscalidad no está jamás en retrasar el pago, sino en planificarlo correctamente. Y es que una estructura fiscal bien diseñada permite optimizar la carga tributaria, mejorar la gestión de la tesorería y evitar imprevistos preocupantes.

Planificar es más rentable que fraccionar o aplazar impuestos

En Taxencadenado somos asesores fiscales especializados en estrategias de ahorro y optimización, y entendemos la fiscalidad desde una perspectiva estratégica. El objetivo para nosotros no es simplemente cumplir con Hacienda, sino hacerlo de la forma más eficiente posible y con la máxima seguridad jurídica.

En muchos casos, una adecuada planificación tributaria permite reducir la factura fiscal más de un 60 % dentro de la legalidad, anticipar necesidades de liquidez y evitar situaciones que obliguen a financiarse con la Administración.

Pagar impuestos a plazos no debería considerarse otra cosa que una solución de emergencia para un caso puntual. Diseñar una estrategia fiscal a medida es, en cambio, una solución permanente que permite evitar este tipo de situaciones y ahorrar en el camino.

Si quieres optimizar tu tributación, minimizar riesgos y tomar decisiones con una visión de largo plazo, en Taxencadenado podemos ayudarte a construir una planificación fiscal personalizada que te permita ahorrar impuestos, ganar seguridad y tomar el control de tu patrimonio o de tu empresa de manera guiada y constantemente actualizada.